7 Kesalahan Fatal Saat Ajukan KPR Terbaru

- account_circle admin

- calendar_month 26/04/2026

- visibility 38

- comment 0 komentar

- label Properti

Mengapa Banyak Pengajuan KPR Gagal Padahal Merasa Sudah Siap?

Banyak calon pembeli rumah merasa sudah siap mengajukan KPR hanya karena punya pekerjaan tetap, slip gaji, dan rumah incaran. Padahal, penilaian bank jauh lebih detail. Bank melihat kemampuan bayar, riwayat kredit, kestabilan penghasilan, kelengkapan dokumen, serta kecocokan nilai rumah dengan profil finansial pemohon. OJK menegaskan bahwa data dalam SLIK digunakan sebagai salah satu bahan pertimbangan dalam proses analisis kredit atau pembiayaan, meski tidak otomatis langsung menentukan disetujui atau ditolaknya kredit.

Topik ini makin relevan karena daya beli rumah memang sedang menjadi isu besar. BPS melaporkan rata-rata upah buruh Indonesia pada November 2025 sebesar Rp3,33 juta per bulan. Di sisi lain, KPR subsidi FLPP masih ditujukan bagi masyarakat dengan penghasilan sampai Rp8 juta per bulan, yang menunjukkan bahwa banyak pemohon KPR berasal dari kelompok penghasilan yang harus sangat cermat mengelola keuangannya.

Karena itu, memahami 7 kesalahan fatal saat ajukan KPR terbaru sangat penting. Bukan supaya Anda takut mengajukan, tetapi agar Anda tidak gagal karena hal-hal yang sebenarnya bisa dicegah sejak awal.

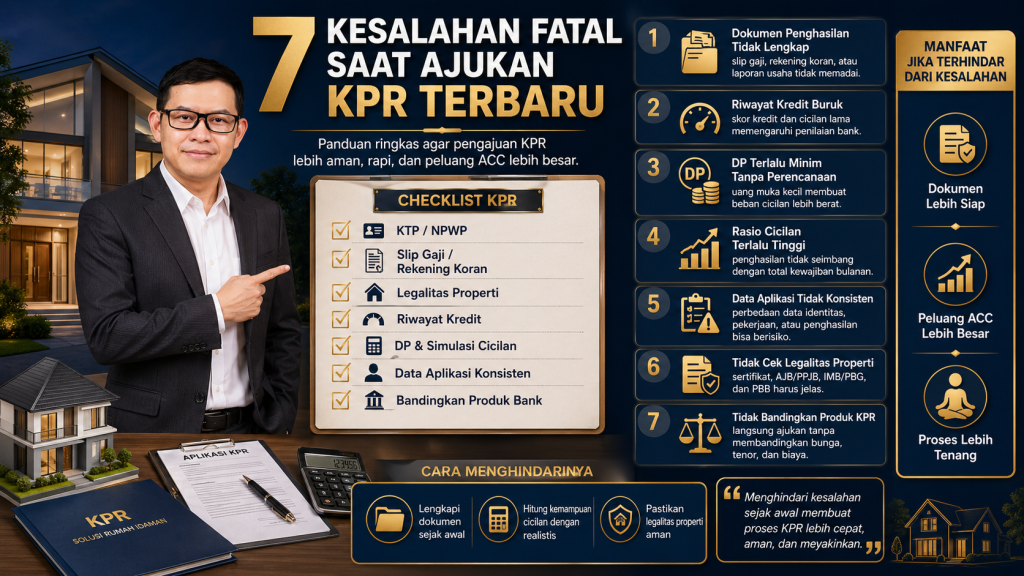

1. Mengajukan KPR Tanpa Mengecek SLIK Terlebih Dahulu

Ini adalah kesalahan paling sering dan paling mahal akibatnya. Banyak orang baru sadar punya masalah kredit saat pengajuan KPR sudah berjalan. Misalnya, masih ada tunggakan kartu kredit lama, cicilan motor yang telat, pinjaman online, atau paylater yang tidak tertib dibayar. OJK menjelaskan bahwa SLIK berfungsi mendukung analisis kredit, penilaian kualitas debitur, dan manajemen risiko lembaga jasa keuangan. Jadi, walaupun SLIK bukan satu-satunya faktor, catatan yang buruk tetap bisa sangat melemahkan peluang approval.

Bahkan OJK pada April 2026 juga menegaskan percepatan pembaruan status pelunasan dalam SLIK, maksimal tiga hari setelah pinjaman dilunasi, untuk mendukung pembiayaan perumahan. Ini menunjukkan bahwa SLIK memang menjadi komponen yang sangat serius dalam pengajuan KPR terbaru.

Pelajaran pentingnya sederhana: sebelum datang ke bank, pastikan semua riwayat utang Anda bersih dan tertib.

2. Memilih Rumah dengan Cicilan Terlalu Berat

Kesalahan kedua adalah jatuh cinta pada rumah yang sebenarnya belum sesuai kemampuan. OJK dalam materi edukasi keuangan menyebut bahwa rasio cicilan utang yang sehat adalah maksimal 30% dari penghasilan bulanan. Patokan ini sangat berguna untuk menilai apakah simulasi KPR Anda realistis atau terlalu memaksa.

Kalau penghasilan Anda Rp4 juta per bulan, maka cicilan total idealnya berada di sekitar Rp1,2 juta. Jika Anda memaksakan cicilan Rp2 juta atau lebih, bank akan melihat adanya tekanan keuangan yang cukup besar. Bukan berarti semua bank memakai angka yang sama persis, tetapi prinsip kehati-hatian seperti ini sangat umum dalam penilaian kemampuan bayar.

Kesalahan ini sering terjadi karena calon pembeli fokus pada rumah idaman, bukan pada cicilan sehat. Padahal, dalam KPR, rumah yang lolos pembiayaan jauh lebih penting daripada rumah yang terlihat mewah tetapi membuat pengajuan Anda ditolak.

3. Meremehkan Cicilan Kecil seperti Paylater dan Kartu Kredit

Banyak pemohon merasa aman karena tidak punya pinjaman besar. Namun, mereka lupa bahwa cicilan kecil yang menumpuk tetap mengurangi ruang napas finansial. Paylater, cicilan gadget, kartu kredit minimum payment, kredit motor, hingga pinjaman konsumtif lain tetap terbaca dalam profil pembiayaan Anda. OJK juga mencatat kredit BNPL perbankan per November 2025 tumbuh menjadi Rp26,20 triliun dengan jumlah rekening mencapai 31,47 juta. Angka ini menunjukkan bahwa penggunaan skema cicilan kecil di Indonesia memang sangat masif.

Masalahnya, banyak orang menganggap cicilan kecil tidak berbahaya. Padahal bagi analis kredit, semua beban utang tetap dihitung dalam kemampuan bayar. Jadi, meski gaji Anda cukup, terlalu banyak cicilan konsumtif bisa membuat profil Anda dinilai kurang sehat.

4. Tidak Menyiapkan Uang Muka dan Dana Awal Secara Realistis

Kesalahan fatal berikutnya adalah mengira KPR hanya soal lolos bank. Padahal, sebelum akad saja sudah ada banyak biaya awal: booking fee, uang muka, biaya notaris, appraisal, administrasi, asuransi, dan dana cadangan pasca-akad. Pada KPR subsidi FLPP memang ada fitur yang lebih ringan, seperti uang muka 1% dan suku bunga 5%, sebagaimana disosialisasikan BP Tapera. Namun, itu tidak berarti seluruh proses menjadi tanpa biaya atau tanpa persiapan kas sama sekali.

Banyak pengajuan macet bukan karena bank menolak, melainkan karena pemohon ternyata belum siap membayar komponen awal transaksi. Ini sering menimpa calon pembeli yang terlalu fokus pada angsuran bulanan, tetapi lupa bahwa rumah juga membutuhkan biaya masuk yang tidak kecil.

5. Menganggap Gaji Saja Sudah Cukup, Padahal Dokumen Berantakan

Bank tidak hanya menilai angka penghasilan, tetapi juga menilai apakah penghasilan itu stabil, terbukti, dan konsisten. Untuk KPR subsidi, BP Tapera mensyaratkan pemohon harus WNI, belum memiliki rumah, belum pernah menerima subsidi perumahan, dan memiliki penghasilan maksimal Rp8 juta per bulan. Namun, memenuhi syarat umum saja belum cukup jika dokumen pendukung seperti slip gaji, mutasi rekening, surat keterangan kerja, atau formulir aplikasi tidak rapi.

Pada informasi produk Tapera, dokumen seperti formulir aplikasi, surat pernyataan belum memiliki rumah, dan surat pemesanan rumah dari pengembang menjadi bagian penting dari proses. Itu berarti administrasi tetap memegang peran besar.

Kesalahan ini sering dianggap sepele. Padahal, dokumen yang tidak sinkron bisa membuat analis kredit ragu, meskipun penghasilan Anda sebenarnya cukup.

6. Salah Paham Soal KPR Subsidi dan Merasa Pasti Lolos

Banyak orang mengira selama gaji masih di bawah Rp8 juta, maka KPR subsidi pasti disetujui. Ini keliru. Batas penghasilan hanyalah salah satu syarat. BP Tapera memang mencantumkan syarat utama seperti belum punya rumah, belum pernah menerima subsidi, dan penghasilan maksimal Rp8 juta per bulan. Namun, pengajuan tetap melewati analisis kelayakan kredit.

Di sisi lain, program rumah subsidi memang sangat besar skalanya. BP Tapera melaporkan bahwa sejak 2010 hingga 12 Agustus 2025, realisasi program rumah subsidi KPR Sejahtera FLPP telah mencapai 1.750.914 unit rumah dengan nilai Rp170,085 triliun. Angka ini menunjukkan programnya nyata dan besar, tetapi bukan berarti semua pemohon otomatis lolos.

Jadi, kesalahan fatalnya adalah terlalu percaya diri. KPR subsidi tetap perlu strategi: cicilan harus sehat, riwayat kredit harus baik, dan dokumen harus lengkap.

7. Mengajukan Terburu-buru Tanpa Simulasi yang Matang

Kesalahan terakhir adalah mengajukan KPR karena takut kehabisan unit, promo, atau tekanan marketing, padahal kondisi keuangan belum benar-benar dihitung. Padahal, OJK mengingatkan pentingnya melihat kesehatan keuangan melalui indikator seperti pendapatan lebih besar dari pengeluaran, adanya tabungan rutin, cicilan di bawah 30% penghasilan, dan dana darurat yang cukup.

Dalam konteks rumah subsidi, BP Tapera juga menekankan penggunaan platform seperti SiKasep untuk mencari rumah dan memahami jalur pengajuan. Artinya, proses KPR sekarang makin terstruktur dan terdigitalisasi, bukan sekadar keputusan spontan di kantor pemasaran.

Mengajukan secara terburu-buru biasanya membuat orang melewatkan hal penting: menghitung total biaya masuk, mengecek jarak rumah ke tempat kerja, menilai beban cicilan jangka panjang, dan membersihkan riwayat kredit lebih dulu. Akibatnya, pengajuan bukan hanya berisiko ditolak, tetapi juga berisiko lolos untuk rumah yang sebenarnya terlalu berat dibiayai.

Cara Menghindari 7 Kesalahan Fatal Ini

Langkah paling aman adalah mulai dari pengecekan SLIK, lalu hitung cicilan sehat dengan batas konservatif sekitar 30% penghasilan bulanan. Setelah itu, rapikan semua cicilan kecil, siapkan uang muka dan dana awal, lengkapi dokumen kerja serta identitas, lalu tentukan apakah Anda lebih cocok ke KPR komersial atau KPR subsidi. Dengan rata-rata upah buruh nasional yang masih Rp3,33 juta per bulan, strategi realistis jauh lebih penting daripada ambisi besar yang tidak diimbangi kemampuan bayar.

Penutup

7 kesalahan fatal saat ajukan KPR terbaru sebenarnya bisa diringkas menjadi satu pelajaran besar: jangan hanya fokus pada rumah, tetapi fokuslah pada kesiapan finansial dan administrasi Anda. Cek SLIK, jaga rasio cicilan, hindari utang konsumtif berlebihan, siapkan dana awal, rapikan dokumen, pahami syarat KPR subsidi, dan lakukan simulasi dengan tenang. Dengan begitu, peluang KPR disetujui akan jauh lebih besar, dan yang lebih penting, cicilannya tetap sehat untuk jangka panjang.

FAQ

Apa penyebab paling umum KPR ditolak?

Penyebab paling umum adalah riwayat kredit bermasalah, rasio cicilan terlalu tinggi, dan dokumen penghasilan yang tidak rapi. OJK menegaskan SLIK menjadi salah satu bahan pertimbangan analisis kredit.

Berapa cicilan ideal agar aman saat mengajukan KPR?

Sebagai acuan edukasi keuangan dari OJK, cicilan utang sebaiknya tidak melebihi 30% dari penghasilan bulanan.

Apakah paylater bisa memengaruhi pengajuan KPR?

Bisa. Walaupun nominalnya kecil, paylater dan cicilan konsumtif lain tetap memengaruhi profil utang dan kemampuan bayar Anda.

Apakah gaji kecil masih bisa lolos KPR?

Bisa, terutama bila rumah yang dipilih sesuai kemampuan dan Anda memenuhi syarat program seperti FLPP yang menetapkan batas penghasilan maksimal Rp8 juta per bulan.

Apakah KPR subsidi pasti disetujui kalau syarat penghasilan terpenuhi?

Tidak. Selain syarat penghasilan, bank tetap menilai riwayat kredit, kemampuan bayar, dan kelengkapan dokumen pemohon.

PropertyNesia adalah solusi property agency terintegrasi: digital marketing, Leads Agent, konsultan properti, dan CRM properti untuk meningkatkan penjualan serta efisiensi bisnis properti Anda.

PropertyNesia adalah solusi property agency terintegrasi: digital marketing, Leads Agent, konsultan properti, dan CRM properti untuk meningkatkan penjualan serta efisiensi bisnis properti Anda.

Saat ini belum ada komentar