Dokumen Hibah Properti yang Wajib Dipahami

- account_circle admin

- calendar_month 28/04/2026

- visibility 40

- comment 0 komentar

- label Properti

Hibah properti sering dianggap lebih sederhana dibanding jual beli karena tidak ada transaksi pembayaran antara pemberi dan penerima. Namun, dalam praktik hukum pertanahan di Indonesia, hibah tanah, rumah, apartemen, ruko, atau bangunan tetap harus dilakukan melalui prosedur resmi. Tanpa dokumen yang lengkap, hibah bisa menimbulkan sengketa keluarga, hambatan balik nama sertifikat, masalah pajak, bahkan risiko pembatalan di kemudian hari.

Secara umum, hibah properti adalah pemberian hak atas tanah dan/atau bangunan dari satu pihak kepada pihak lain secara cuma-cuma. Meski sifatnya sukarela, peralihan hak karena hibah tetap harus dibuktikan dengan akta yang sah dan didaftarkan ke kantor pertanahan. ATR/BPN menjelaskan bahwa peralihan hak karena hibah membutuhkan dokumen seperti formulir permohonan, identitas pemberi dan penerima hibah, sertifikat tanah asli, surat pengantar PPAT, serta akta hibah yang dibuat oleh PPAT.

Apa Itu Hibah Properti?

Hibah properti adalah perbuatan hukum ketika pemilik aset memberikan tanah atau bangunan kepada pihak lain tanpa imbalan. Objek hibah dapat berupa tanah kosong, rumah tinggal, apartemen, ruko, gudang, tanah kavling, atau hak milik atas satuan rumah susun.

Dalam konteks properti, hibah tidak cukup hanya dengan surat pernyataan keluarga. Untuk tanah dan bangunan bersertifikat, proses hibah idealnya dilakukan di hadapan Pejabat Pembuat Akta Tanah atau PPAT. Akta hibah dari PPAT menjadi dokumen penting untuk membuktikan bahwa telah terjadi peralihan hak secara resmi.

Mengapa Dokumen Hibah Properti Sangat Penting?

Dokumen hibah berfungsi sebagai bukti hukum bahwa pemberi hibah benar-benar menyerahkan haknya kepada penerima hibah. Tanpa dokumen lengkap, penerima hibah bisa kesulitan melakukan balik nama sertifikat di BPN.

Masalah biasanya muncul ketika hibah dilakukan secara lisan, hanya memakai kuitansi, atau hanya menggunakan surat pernyataan bermeterai. Padahal, untuk objek berupa tanah dan bangunan, dokumen tersebut belum cukup kuat untuk proses administrasi pertanahan. Akta PPAT tetap menjadi dokumen utama dalam peralihan hak atas tanah dan/atau bangunan.

Dokumen hibah juga penting untuk mencegah konflik ahli waris. Misalnya, orang tua menghibahkan rumah kepada salah satu anak, tetapi tidak dibuatkan akta hibah yang sah. Setelah orang tua meninggal, saudara lain dapat menggugat karena menganggap properti tersebut masih menjadi harta warisan.

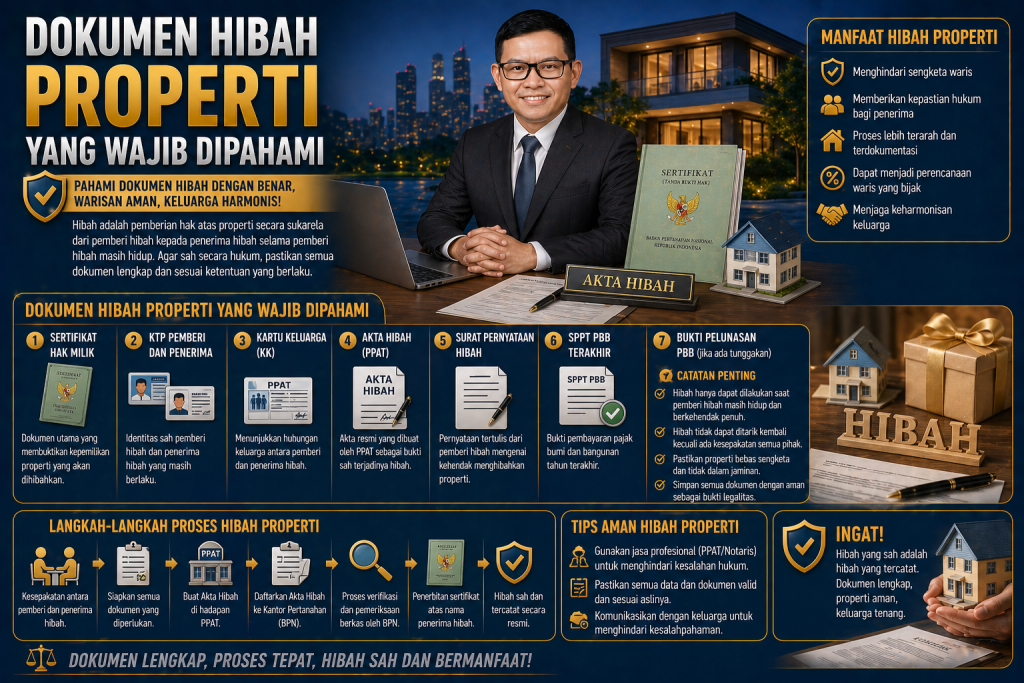

Dokumen Hibah Properti yang Wajib Disiapkan

Dokumen pertama adalah sertifikat asli properti. Sertifikat ini membuktikan siapa pemegang hak atas tanah atau bangunan. Sebelum hibah dilakukan, pastikan nama pemilik pada sertifikat sesuai dengan pemberi hibah. Jika sertifikat masih atas nama orang lain, proses hibah perlu diselesaikan setelah status kepemilikan diperjelas.

Dokumen kedua adalah KTP dan Kartu Keluarga pemberi hibah serta penerima hibah. Identitas ini digunakan untuk memastikan kecakapan hukum para pihak. Dalam beberapa kasus, dokumen pasangan suami atau istri pemberi hibah juga diperlukan, terutama jika properti termasuk harta bersama dalam perkawinan.

Dokumen ketiga adalah akta hibah dari PPAT. Inilah dokumen utama dalam hibah properti. Akta ini dibuat setelah PPAT memeriksa legalitas sertifikat, identitas para pihak, status pajak, dan kesesuaian objek hibah. Tanpa akta hibah, proses balik nama di kantor pertanahan umumnya tidak dapat dilanjutkan.

Dokumen keempat adalah Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan atau SPPT PBB tahun terakhir. Dokumen ini digunakan untuk melihat data objek pajak, luas tanah, luas bangunan, NJOP, dan status administrasi PBB.

Dokumen kelima adalah bukti pembayaran atau validasi BPHTB jika terutang. BPHTB merupakan pajak atas perolehan hak tanah dan bangunan yang dibayar oleh pihak penerima hak. Dalam UU HKPD, tarif BPHTB ditetapkan paling tinggi 5%, sedangkan besaran pastinya diatur oleh pemerintah daerah masing-masing.

Dokumen keenam adalah Surat Keterangan Bebas atau SKB PPh jika hibah memenuhi syarat pengecualian. Direktorat Jenderal Pajak menjelaskan bahwa hibah tanah dari orang tua kepada anak kandung dapat dibebaskan dari PPh Final apabila pemberi hibah mengajukan SKB Hibah ke KPP tempat pemberi hibah terdaftar.

Dokumen ketujuh adalah surat persetujuan pasangan apabila properti merupakan harta bersama. Ini penting untuk menghindari gugatan dari suami atau istri pemberi hibah. Jika properti diperoleh selama perkawinan dan tidak ada perjanjian pisah harta, persetujuan pasangan sebaiknya disiapkan.

Dokumen kedelapan adalah surat kuasa jika proses dikuasakan kepada pihak lain. ATR/BPN mencantumkan surat kuasa sebagai salah satu dokumen yang diperlukan apabila permohonan peralihan hak tidak diurus langsung oleh pemohon.

Pajak dalam Hibah Properti

Banyak orang mengira hibah selalu bebas pajak. Faktanya, hibah properti tetap memiliki aspek perpajakan. Ada dua komponen yang perlu diperhatikan, yaitu PPh dari sisi pemberi hibah dan BPHTB dari sisi penerima hibah.

Untuk PPh, pengalihan tanah dan bangunan melalui hibah pada prinsipnya dapat terkena PPh Final. Namun, ada pengecualian untuk hibah tertentu, misalnya dari orang tua kepada anak kandung atau sebaliknya, sepanjang memenuhi persyaratan. DJP juga menjelaskan bahwa pemberi hibah tertentu dapat dikecualikan dari pembayaran atau pemungutan PPh, antara lain hibah kepada keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, selama tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan.

Untuk BPHTB, penerima hibah perlu memperhatikan aturan daerah. Rumus umumnya adalah tarif BPHTB dikalikan Nilai Perolehan Objek Pajak setelah dikurangi Nilai Perolehan Objek Pajak Tidak Kena Pajak atau NPOPTKP. UU HKPD mengatur NPOPTKP paling sedikit Rp80 juta, tetapi setiap daerah dapat menetapkan angka yang berbeda melalui peraturan daerah.

Contoh Sederhana Perhitungan BPHTB Hibah

Misalnya seseorang menerima hibah rumah dengan nilai perolehan Rp800 juta. Jika NPOPTKP di daerah tersebut Rp80 juta dan tarif BPHTB 5%, maka dasar pengenaan BPHTB adalah Rp800 juta dikurangi Rp80 juta, yaitu Rp720 juta. BPHTB yang harus dibayar adalah 5% x Rp720 juta = Rp36 juta.

Namun, angka ini hanya ilustrasi. Setiap daerah dapat memiliki kebijakan berbeda. Karena itu, sebelum menandatangani akta hibah, penerima hibah perlu mengecek ketentuan BPHTB di wilayah objek properti berada.

Tahapan Mengurus Hibah Properti

Tahap pertama adalah memeriksa sertifikat. Pastikan sertifikat asli tersedia, tidak sedang diagunkan, tidak dalam sengketa, dan data fisiknya sesuai dengan kondisi lapangan.

Tahap kedua adalah berkonsultasi dengan PPAT. PPAT akan memeriksa dokumen identitas, status kepemilikan, dokumen pajak, serta syarat administratif lainnya.

Tahap ketiga adalah mengurus pajak. Jika hibah memenuhi syarat pengecualian PPh, pemberi hibah perlu mengajukan SKB terlebih dahulu. DJP menegaskan bahwa SKB Hibah harus diterbitkan sebelum PPAT menandatangani, memberi nomor, dan memberi tanggal akta hibah.

Tahap keempat adalah pembuatan akta hibah. Setelah semua syarat lengkap, PPAT membuat akta hibah dan para pihak menandatangani akta tersebut.

Tahap kelima adalah pendaftaran balik nama ke kantor pertanahan. Setelah akta hibah selesai, dokumen diajukan ke BPN agar nama pemegang hak pada sertifikat berubah menjadi nama penerima hibah.

Kesalahan yang Sering Terjadi dalam Hibah Properti

Kesalahan pertama adalah membuat hibah hanya dengan surat pernyataan pribadi. Untuk tanah dan bangunan bersertifikat, dokumen seperti ini tidak cukup untuk balik nama.

Kesalahan kedua adalah tidak menghitung pajak sejak awal. Akibatnya, penerima hibah terkejut ketika harus membayar BPHTB.

Kesalahan ketiga adalah mengabaikan persetujuan ahli waris atau pasangan. Jika objek hibah berkaitan dengan harta keluarga, komunikasi dan dokumen persetujuan menjadi penting.

Kesalahan keempat adalah tidak mengecek status sertifikat. Properti yang sedang diagunkan, diblokir, atau disengketakan dapat menghambat proses hibah.

Tips Aman Sebelum Menerima Hibah Properti

Pastikan pemberi hibah adalah pemilik sah. Periksa nama pada sertifikat, KTP, dan dokumen pendukung lain.

Gunakan PPAT resmi di wilayah kerja objek tanah. Jangan hanya mengandalkan surat bermeterai.

Cek kewajiban pajak sebelum akta ditandatangani. Tanyakan estimasi BPHTB dan kemungkinan SKB PPh.

Simpan seluruh dokumen asli dan salinan legalisir. Dokumen ini penting jika suatu hari terjadi pemeriksaan, sengketa, atau kebutuhan transaksi lanjutan.

FAQ Dokumen Hibah Properti

1. Apakah hibah properti harus dibuat di PPAT?

Ya. Untuk tanah dan bangunan bersertifikat, hibah sebaiknya dibuat melalui akta PPAT agar dapat didaftarkan sebagai peralihan hak di kantor pertanahan.

2. Apakah hibah dari orang tua ke anak kena pajak?

Pada prinsipnya pengalihan tanah dan bangunan dapat terutang PPh Final, tetapi hibah dari orang tua ke anak kandung dapat dibebaskan jika memenuhi syarat dan pemberi hibah memperoleh SKB Hibah dari KPP.

3. Siapa yang membayar BPHTB dalam hibah?

BPHTB umumnya menjadi kewajiban penerima hibah karena penerima memperoleh hak atas tanah dan/atau bangunan.

4. Apakah surat hibah bermeterai cukup?

Tidak cukup untuk proses balik nama tanah atau bangunan bersertifikat. Surat bermeterai dapat menjadi dokumen pendukung, tetapi akta hibah PPAT tetap dibutuhkan.

5. Apakah hibah bisa dibatalkan?

Dalam kondisi tertentu, hibah dapat menjadi objek sengketa atau pembatalan, terutama jika dibuat tanpa persetujuan pihak yang berhak, dilakukan saat pemberi tidak cakap hukum, atau melanggar hak ahli waris.

Kesimpulan

Dokumen hibah properti wajib dipahami sebelum tanah, rumah, apartemen, atau bangunan dialihkan kepada pihak lain. Dokumen utama yang perlu disiapkan meliputi sertifikat asli, KTP dan KK para pihak, SPPT PBB, akta hibah PPAT, bukti BPHTB, SKB PPh jika memenuhi syarat, surat persetujuan pasangan, serta surat kuasa jika dikuasakan. Dengan dokumen yang lengkap, proses hibah menjadi lebih aman, sah, dan minim risiko sengketa.

Hibah properti bukan sekadar pemberian aset keluarga, tetapi perbuatan hukum yang berdampak pada kepemilikan, pajak, dan administrasi pertanahan. Karena itu, sebelum melakukan hibah, pastikan semua dokumen diperiksa oleh PPAT, kewajiban pajak dipahami, dan proses balik nama dilakukan secara resmi.

PropertyNesia adalah solusi property agency terintegrasi: digital marketing, Leads Agent, konsultan properti, dan CRM properti untuk meningkatkan penjualan serta efisiensi bisnis properti Anda.

PropertyNesia adalah solusi property agency terintegrasi: digital marketing, Leads Agent, konsultan properti, dan CRM properti untuk meningkatkan penjualan serta efisiensi bisnis properti Anda.

Saat ini belum ada komentar