KPR Terbaru 2026: Cara Dapat Cicilan Ringan di Tengah Suku Bunga Naik

- account_circle admin

- calendar_month 26/04/2026

- visibility 69

- comment 0 komentar

- label Properti

KPR terbaru 2026 menjadi topik penting bagi banyak calon pembeli rumah karena kondisi suku bunga masih menjadi perhatian utama. Di satu sisi, kebutuhan rumah terus meningkat. Di sisi lain, cicilan KPR bisa terasa berat jika pembeli salah memilih skema bunga, tenor, uang muka, atau bank pemberi kredit.

Pada April 2026, Bank Indonesia mempertahankan BI Rate di level 4,75%, Deposit Facility 3,75%, dan Lending Facility 5,50%. Keputusan ini diambil untuk menjaga stabilitas nilai tukar rupiah di tengah tekanan global, termasuk dampak konflik Timur Tengah terhadap ekonomi dunia.

Kondisi tersebut membuat calon pembeli rumah harus lebih cermat. Cicilan ringan bukan hanya ditentukan oleh bunga rendah, tetapi juga oleh strategi memilih produk KPR, kemampuan bayar, nilai uang muka, tenor, jenis bunga, biaya tambahan, dan kesiapan dokumen.

Apa Itu KPR dan Mengapa Penting di 2026?

KPR atau Kredit Pemilikan Rumah adalah fasilitas pembiayaan dari bank untuk membantu masyarakat membeli rumah, apartemen, atau properti hunian lain. Pembeli membayar uang muka, lalu sisa harga rumah dibiayai oleh bank dan dicicil setiap bulan.

Pada 2026, KPR tetap menjadi solusi utama karena harga rumah di banyak wilayah semakin sulit dijangkau dengan pembayaran tunai. Namun, kondisi suku bunga harus diperhitungkan sejak awal. Ketika suku bunga acuan tinggi atau tertahan di level tertentu, bunga KPR floating berpotensi ikut menyesuaikan mengikuti kebijakan bank dan kondisi pasar.

OJK mencatat kinerja intermediasi perbankan masih tumbuh positif. Pada Februari 2026, kredit perbankan tumbuh 9,37% secara tahunan menjadi Rp8.559 triliun. Data ini menunjukkan kredit tetap berjalan, tetapi pembeli tetap harus selektif agar tidak mengambil cicilan di luar kemampuan.

Mengapa Cicilan KPR Bisa Terasa Berat?

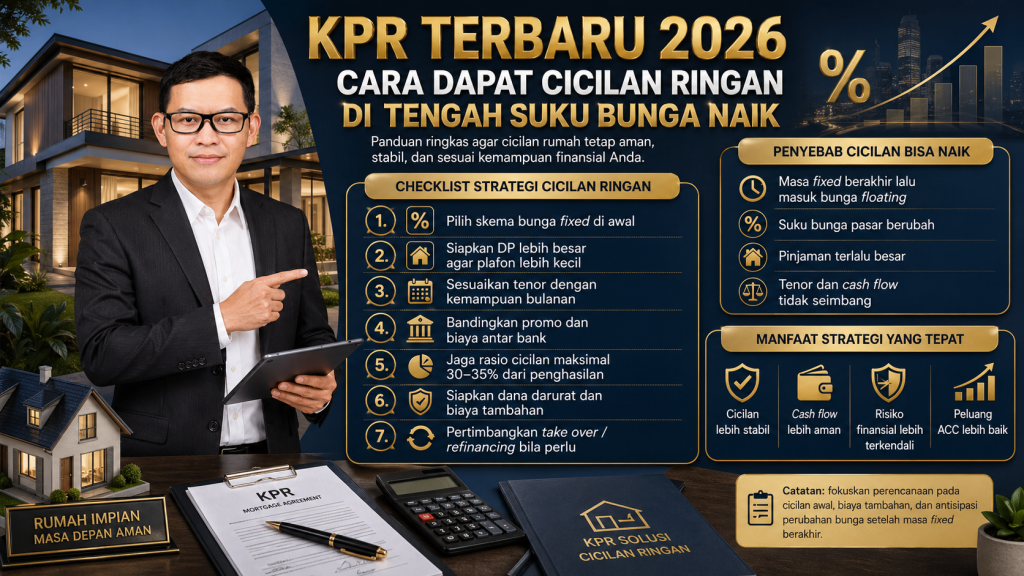

Cicilan KPR bisa terasa berat karena beberapa faktor. Pertama, bunga promosi hanya berlaku sementara. Banyak bank menawarkan bunga fixed selama 1 sampai 5 tahun, lalu setelah itu berubah menjadi bunga floating.

Kedua, tenor terlalu pendek. Tenor pendek memang membuat total bunga lebih kecil, tetapi cicilan bulanan lebih besar. Jika penghasilan belum stabil, pilihan ini bisa menekan arus kas rumah tangga.

Ketiga, uang muka terlalu kecil. DP kecil membuat plafon pinjaman lebih besar, sehingga cicilan ikut naik. Keempat, pembeli sering lupa menghitung biaya tambahan seperti provisi, administrasi, appraisal, asuransi, notaris, BPHTB, AJB, dan balik nama.

Kelima, rasio cicilan terlalu tinggi. Idealnya, cicilan KPR tidak menghabiskan sebagian besar penghasilan bulanan. Banyak bank menggunakan pertimbangan rasio cicilan terhadap pendapatan untuk menilai kemampuan bayar calon debitur.

1. Bandingkan Bunga Fixed dan Floating

Cara pertama mendapatkan cicilan ringan adalah memahami jenis bunga KPR. Bunga fixed memberikan kepastian cicilan dalam periode tertentu. Misalnya fixed 3 tahun atau fixed 5 tahun. Skema ini cocok bagi pembeli yang ingin cicilan stabil pada awal masa kredit.

Namun, setelah masa fixed selesai, cicilan biasanya berubah mengikuti bunga floating. Karena itu, jangan hanya melihat bunga promosi. Tanyakan juga estimasi bunga floating, riwayat perubahan bunga bank, dan simulasi cicilan setelah masa fixed berakhir.

Di tengah suku bunga yang belum sepenuhnya turun, pilih bank yang transparan menjelaskan perubahan bunga. Cicilan murah pada tahun pertama tidak selalu berarti paling murah dalam jangka panjang.

2. Pilih Tenor yang Sesuai Kemampuan

Tenor panjang membuat cicilan bulanan lebih ringan, tetapi total bunga yang dibayar bisa lebih besar. Sebaliknya, tenor pendek membuat cicilan lebih tinggi, tetapi utang lebih cepat lunas.

Untuk pembeli rumah pertama, tenor 15 sampai 25 tahun sering dipilih karena memberi ruang keuangan lebih longgar. Namun, jangan hanya mengejar cicilan paling kecil. Perhitungkan usia, stabilitas pekerjaan, rencana keluarga, biaya pendidikan anak, dana darurat, dan kebutuhan investasi.

Strategi yang bisa dipakai adalah memilih tenor lebih panjang agar cicilan awal ringan, lalu melakukan pelunasan sebagian ketika penghasilan meningkat. Namun, pastikan bank tidak mengenakan penalti besar untuk pelunasan dipercepat.

3. Perbesar Uang Muka agar Plafon Pinjaman Turun

DP besar adalah cara paling langsung untuk menurunkan cicilan. Semakin kecil pinjaman ke bank, semakin ringan cicilan bulanan. Jika memungkinkan, siapkan DP minimal 20% sampai 30% dari harga rumah.

Contohnya, rumah seharga Rp700 juta dengan DP 10% berarti pinjaman sekitar Rp630 juta. Jika DP dinaikkan menjadi 30%, pinjaman turun menjadi Rp490 juta. Selisih plafon ini akan sangat terasa dalam cicilan bulanan.

Namun, jangan menghabiskan seluruh tabungan untuk DP. Tetap sisakan dana darurat minimal 3 sampai 6 bulan pengeluaran, karena setelah membeli rumah masih ada biaya pindahan, renovasi ringan, furnitur, listrik, air, dan iuran lingkungan.

4. Manfaatkan KPR Subsidi Jika Memenuhi Syarat

Untuk masyarakat berpenghasilan rendah, KPR subsidi bisa menjadi pilihan penting. Program FLPP membantu pembeli rumah pertama mendapatkan pembiayaan dengan bunga lebih terjangkau dan tenor panjang.

Pada 2026, pemerintah menyiapkan kuota rumah subsidi yang disebut meningkat besar dalam program FLPP. Menteri Perumahan dan Kawasan Permukiman Maruarar Sirait menyebut kuota 350 ribu unit sebagai yang terbesar sepanjang sejarah program FLPP.

KPR subsidi cocok untuk pembeli yang memenuhi batas penghasilan, belum memiliki rumah, dan membeli rumah sesuai ketentuan pemerintah. Karena kuota terbatas, calon pembeli perlu menyiapkan dokumen sejak awal, seperti KTP, KK, NPWP, slip gaji atau surat keterangan penghasilan, rekening koran, dan surat pernyataan belum memiliki rumah.

5. Perbaiki Skor Kredit Sebelum Mengajukan KPR

Bank akan menilai riwayat kredit calon debitur. Jika pernah terlambat membayar kartu kredit, pinjaman online, kredit kendaraan, atau cicilan lain, peluang persetujuan KPR bisa menurun.

Sebelum mengajukan KPR, cek kewajiban berjalan. Lunasi tunggakan, kurangi pinjaman konsumtif, dan hindari pengajuan kredit baru dalam waktu dekat. Semakin sehat riwayat kredit, semakin besar peluang mendapatkan plafon sesuai kebutuhan dan bunga yang lebih kompetitif.

Calon debitur juga sebaiknya menjaga rekening tetap aktif. Bank biasanya melihat mutasi rekening untuk menilai kestabilan penghasilan dan pola pengeluaran.

6. Gunakan Simulasi KPR secara Realistis

Simulasi KPR jangan hanya memakai bunga promosi. Buat tiga skenario: optimis, normal, dan konservatif. Skenario optimis memakai bunga fixed. Skenario normal memakai bunga floating wajar. Skenario konservatif memakai bunga lebih tinggi untuk mengantisipasi perubahan pasar.

Misalnya, jika cicilan fixed terasa ringan tetapi cicilan floating membuat keuangan terlalu berat, berarti rumah tersebut belum aman secara finansial. Jangan memaksakan diri hanya karena takut harga rumah naik.

Simulasi juga harus memasukkan biaya awal. Dalam pembelian rumah, pembeli perlu menyiapkan BPHTB, biaya notaris/PPAT, appraisal, administrasi bank, asuransi, AJB, balik nama, dan biaya lain sesuai kondisi transaksi.

7. Negosiasikan Harga Rumah dan Promo Developer

Cicilan ringan tidak hanya berasal dari bank, tetapi juga dari harga beli. Semakin rendah harga rumah, semakin kecil pinjaman yang dibutuhkan. Karena itu, negosiasi harga tetap penting.

Untuk rumah baru dari developer, tanyakan promo DP ringan, subsidi biaya KPR, gratis BPHTB, gratis biaya notaris, cashback, atau diskon harga. Namun, jangan hanya tergoda promo. Pastikan legalitas proyek, sertifikat, PBG, reputasi developer, dan progres pembangunan aman.

Untuk rumah second, negosiasi bisa dilakukan berdasarkan kondisi bangunan, usia rumah, legalitas dokumen, biaya renovasi, dan harga pasar sekitar.

8. Pilih Rumah Sesuai Kemampuan, Bukan Sekadar Keinginan

Kesalahan umum pembeli adalah memilih rumah berdasarkan gengsi, bukan kemampuan. Rumah lebih besar, lokasi lebih premium, atau desain lebih mewah memang menarik, tetapi cicilan tinggi dapat mengganggu stabilitas keuangan.

Gunakan prinsip aman: cicilan KPR sebaiknya tetap memberi ruang untuk kebutuhan pokok, transportasi, pendidikan, kesehatan, dana darurat, dan tabungan. Jika setelah membayar cicilan tidak ada sisa untuk kebutuhan penting, berarti beban KPR terlalu berat.

Lebih baik membeli rumah yang realistis secara finansial daripada memaksakan rumah mahal tetapi hidup tertekan selama bertahun-tahun.

9. Perhatikan Biaya Setelah Akad

Setelah akad KPR, pembeli masih harus menanggung biaya rutin seperti listrik, air, internet, keamanan, iuran lingkungan, perawatan rumah, pajak PBB, dan renovasi kecil. Untuk apartemen, ada service charge dan sinking fund.

Biaya ini sering diabaikan saat menghitung kemampuan beli. Padahal, total beban rumah bukan hanya cicilan bank. Karena itu, sebelum akad, buat anggaran bulanan baru setelah tinggal di rumah tersebut.

FAQ KPR Terbaru 2026

1. Apakah KPR 2026 masih layak diambil saat suku bunga naik?

Masih layak jika cicilan sesuai kemampuan, bunga dipahami sejak awal, dan pembeli memiliki dana darurat. Jangan hanya melihat bunga promo, tetapi hitung juga risiko cicilan floating.

2. Berapa BI Rate terbaru April 2026?

Bank Indonesia mempertahankan BI Rate sebesar 4,75% pada RDG 21–22 April 2026, dengan Deposit Facility 3,75% dan Lending Facility 5,50%.

3. Bagaimana cara mendapatkan cicilan KPR ringan?

Caranya adalah memperbesar DP, memilih tenor sesuai kemampuan, membandingkan bunga fixed dan floating, menjaga skor kredit, memilih rumah sesuai pendapatan, serta memanfaatkan KPR subsidi jika memenuhi syarat.

4. Apakah KPR subsidi masih tersedia pada 2026?

Program rumah subsidi masih menjadi perhatian pemerintah. Kuota FLPP 2026 disebut mencapai 350 ribu unit, sehingga calon pembeli yang memenuhi syarat perlu menyiapkan dokumen lebih awal.

5. Apa risiko terbesar mengambil KPR?

Risiko terbesar adalah cicilan naik setelah masa fixed berakhir, penghasilan menurun, biaya rumah tidak dihitung, dan membeli rumah di luar kemampuan finansial.

Kesimpulan

KPR terbaru 2026 tetap bisa menjadi jalan untuk memiliki rumah, meskipun suku bunga masih menjadi tantangan. Dengan BI Rate yang bertahan di 4,75% pada April 2026, calon pembeli harus lebih cermat menghitung cicilan, memahami bunga fixed dan floating, serta memilih rumah sesuai kemampuan.

Cara mendapatkan cicilan ringan adalah memperbesar uang muka, memilih tenor yang tepat, menjaga skor kredit, membandingkan banyak bank, memanfaatkan KPR subsidi jika memenuhi syarat, dan tidak tergoda membeli rumah di luar kapasitas keuangan. Rumah yang baik bukan hanya yang lokasinya strategis, tetapi juga yang cicilannya sehat, dokumennya aman, dan tidak membebani kehidupan jangka panjang.

PropertyNesia adalah solusi property agency terintegrasi: digital marketing, Leads Agent, konsultan properti, dan CRM properti untuk meningkatkan penjualan serta efisiensi bisnis properti Anda.

PropertyNesia adalah solusi property agency terintegrasi: digital marketing, Leads Agent, konsultan properti, dan CRM properti untuk meningkatkan penjualan serta efisiensi bisnis properti Anda.

Saat ini belum ada komentar